中国聚碳酸酯(PC)发展10大新趋势

聚碳酸酯(PC)是一种综合性能非常优异的耐用型热塑性工程塑料。我国PC行业在过去二十年经历了翻天覆地的变化,在需求、供给和技术端等都取得了长足进步。预计,未来五年我国PC行业将面临新的发展趋势。

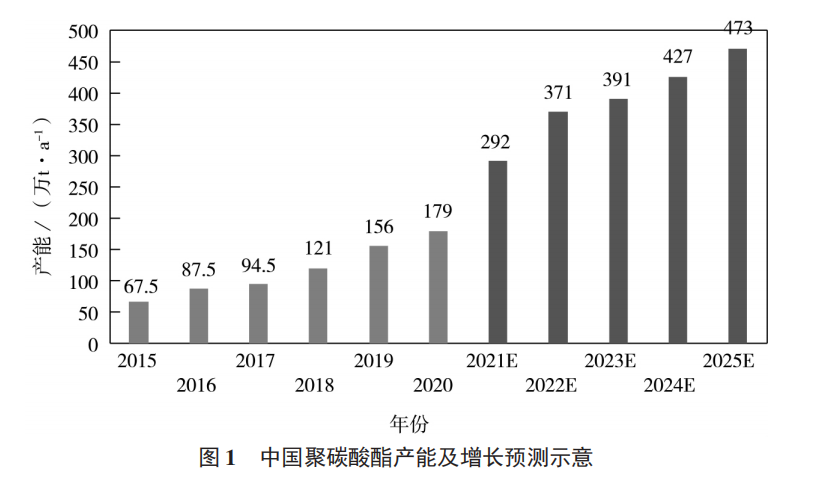

1.国内产能快速释放,自给率将快速攀升

近十几年来,随着以科思创、帝人、三菱为代表的外资公司和以浙铁大风、鲁西化工、万华化学为代表的内资企业陆续在国内投放产能,我国的PC供应获得了长足的发展。预计到2025年我国总的PC产能将有望达到473万t/a,年均产能增速超过20%。具体如图1所示。

2.结构性过剩与结构性短缺将并存

预计从2021年起我国PC净进口量将逐步减少,2025年国内总产量将达到甚至超过总需求量,实现总体供需平衡。

但这种供需平衡实际将会是一种动态平衡,一些细分应用会出现产能过剩局面,特别是在传统的中低端传统大宗应用领域,如用于板材和一般改性及合金的PC树脂。而在其他一些方面仍然需要大量进口填补。

因此,预计到2025年国内依然会有不低于50万t的PC需要进口,而其中绝大部分的终端应用都集中在中高端、高附加值领域。与此同时,未来几年国内的PC出口也必将会呈现高速增长趋势。预计到2025年国内出口PC的总量也将不低于50万t。但由于无法在品质、服务、认证等多个维度构建竞争优势,出口将会更多地利用价格优势,主要集中于中低端、价格敏感型领域。

3. 一体化、规模化将构建综合竞争优势

未来拥有上下游一体化优势的企业将具备更大的抗风险能力;另外,越是向上游配套的企业,PC的产能规模也越大。届时那些拥有一体化的产业链配套和大型化的产业规模的生产企业将在风险抵御能力和综合成本端形成综合竞争优势。目前国内PC装置上下游配套情况详见表2。

4.通用PC将大宗化,改性PC将通用化

由于产量和消费量的逐步扩大,PC材料已初具“大宗塑料品”的特点:交易量大、通用料多、中低端产品性能逐渐趋同和标准化、加工技术逐步成熟、专业技术依赖度不断降低。

不仅通用PC逐步大宗化,一些改性PC产品也开始逐步走向通用化,例如典型的UL94 1.5mmV0级的阻燃PC和阻燃PC/ABS产品,不仅每家改性企业均有对应产品,而且即便是不同的下游应用行业也常常会使用相同牌号的改性PC产品。如融指为10的UL94 1.5mmV0级的阻燃PC不仅被应用于各种电源接触设备的外壳,还用于其他具有防火要求的零部件制品中。

5.高端应用的差异化需求将会愈加明显

在PC行业快速发展的同时,我们也应看到,未来PC产品的差异化将会非常明显。比如:手机。在手机的中框上,大量应用玻璃纤维增强PC产品;在手机背板上,根据产品设计的不同,主要使用加硬PC、普通PC和PC合金产品等;手机充电器,则主要使用UL94 1.5mmV0级放入阻燃PC产品。充电宝则大量使用UL94 1.5mmV0级的阻燃PC/ABS产品;为手机配套的无线耳机,大量使用了含硅共聚PC产品和LDS用PC产品;作为网关设备的路由器和CPE等,同样大量使用了阻燃PC和阻燃PC/ABS产品。

此外,各种具备不同功能和附加属性的PC产品将被越来越多地应用到各个领域。例如,在近视镜片和摄像头领域大量使用折射率高达1.64,甚至1.7以上的高折射PC产品。在有更高耐热要求的透镜、导光条等领域使用热变形温度高达180℃,甚至200℃以上的高耐热PC产品。在极寒应用场景下,则大量使用在-40℃,甚至-60℃下,仍可保持高冲击性能的耐低温PC产品。在有防静电要求的应用场景下通常会使用表面电阻在106~1012Ω.cm的抗静电PC产品;在汽车内饰件领域则使用气味等级更低的PC合金产品等等。

6.价格将由市场导向转向成本导向

国内PC长期依赖进口,在2005年国内第一套万吨级PC装置投产前,几乎100%依赖进口。即便从2005年后,国内产能快速释放,其进口依赖度在2016年以前仍一直维持在60%以上的高位,我国PC进口依赖度如图6所示。

长期依赖进口使得PC的供应始终处于紧平衡状态。从2013年至2018年的5年中,PC行业除2014年由于油价高位导致短暂时间的亏损外,始终处于较高的盈利状态。PC与主要上游原料的价格相关系数(2013—2018)详见表3。

预计未来,随着国内PC产能的进一步释放,国内PC将会与双酚A长期维持在3000~5000元/t的差价范围内,PC的价格已从市场导向转向了成本导向。

7.再生PC将规模化、规范化

再生PC是将废弃PC重新循环利用的一种方式,再生PC的大规模利用,不仅可以降低碳排放,还可有效地减少塑料的污染。

再生PC按照回收来源可分为消费前回收和消费后回收。消费前回收主要指在PC的合成、改性、制品加工过程中产生的废弃材料,这部分材料由于回收来源集中、组分简单、附加值高,目前已被广泛回收使用。消费后回收,由于经过流通环节,因此回收产业链长、成分复杂、技术难度高,导致目前回收率不高,但却是未来PC回收的主要发展方向。

8.两种PC合成技术将长期并行发展

目前,PC工业化生产的主流工艺包括界面缩聚工艺和熔融酯交换缩聚工艺(简称熔融缩聚工艺)两种。

PC的合成最早于20世纪50年代末,分别由当时的拜耳公司(现科思创公司)和通用电气塑料公司(现沙特基础工业公司)实现工业化。60年代,熔融缩聚工艺在生产过程中的一些关键技术无法解决,规模小、质量差,而界面缩聚工艺的产品分子量可调,较易制得高分子量PC,装置规模容易放大,技术相对成熟,因此世界各大公司纷纷采用界面缩聚工艺生产PC。70至90年代,世界各地兴建的PC装置几乎都采用界面缩聚工艺。

进入90年代后期,熔融缩聚工艺在一些关键技术上取得了突破,产品质量大幅改善,同时由于全球对光气使用的限制,之后很多公司开始转向采用该技术路线生产PC。

9.共聚PC产品国产化将加速

我国在共聚PC方面几乎完全依赖进口。2020年国内PC消费总量约250万t,其中接近95%为双酚A型均聚PC。国内共聚PC的市场容量在10万~15万t左右,且这部分基本都是最高端的PC产品,具有极高的附加值。

未来我国PC产业要想改变目前“大而不强”的局面,发展高端共聚PC产品势在必行。目前,国内已经有多家公司和科研院所在进行共聚PC的聚合工艺开发,如硅氧烷共聚PC和支化PC已部分实现了国产化,相信未来必然还会有更多具备不同优异性能的共聚PC产品逐步实现国产化。

硅共聚PC以其良好的耐低温性能、耐候性能、阻燃性能等在5G、光伏领域将有良好的市场空间。在2022年10月20日由艾邦举办的“2022年光伏与储能材料论坛”上,世界著名PC生产商SABIC将带来“新一代创新PC材料在光伏连接器中的解决方案”的演讲报告,欢迎与会讨论!

10.标准先行将引领行业健康发展

2017年之前国内PC相关标准非常少,主要涉及其命名原则、性能要求以及测定方面的指标要求,还有建工方面PC板材标准,自2017年以来,国内各类PC相关标准大规模出台,一项标准从立项到发布,一般需要2年左右时间,也就是从2015年起,国内企业开始重视PC的相关标准制定,这与2015年内资PC工厂投产的时间点刚好吻合。

此外,我们从最新标准的制定中也可以看到:第一,2017年以后包括LED灯罩用光扩散PC、家用和类似用途电器装置用阻燃PC专用料、电动汽车充电桩壳体用PC/ABS专用料等多个PC专用料标准开始规模化出现。专用料标准的出现将对规范PC在特定应用领域的使用起到非常好的促进作用,也必将促进这些行业的改性PC产品向通用化方向发展。第二,PC绿色工厂和再生PC标准的实施也将规范国内PC生产和再生PC的进口及国内内循环。

- 2025-10-23

- 2025-03-26

- 2025-02-21

- 2023-07-19

- 2023-05-17

- 2023-02-10